Покупки в кредит, рассрочки уже стали нормой и разбираться в этом необходимо если хотите сэкономить свои деньги и время. Даже если Вы не пользуетесь и не собираетесь приобретать товар через услуги банка или микрокредитной организации, полезно знать за что Вы платите или не платите.

Сегодня на рынке Казахстана не много финансовых организаций предлагают «беспроцентный товарный кредит», «Kaspi bank», некогда лидер в этой услуге, сейчас предлагает только до 3-х месяцев рассрочку, до 6 месяцев предлагает Альфа-Банк.

Сегодня на рынке Казахстана не много финансовых организаций предлагают «беспроцентный товарный кредит», «Kaspi bank», некогда лидер в этой услуге, сейчас предлагает только до 3-х месяцев рассрочку, до 6 месяцев предлагает Альфа-Банк.

Мы знаем, что бесплатно никто не работает, где мы можем экономить или сколько на самом деле и за что мы платим знать полезно.

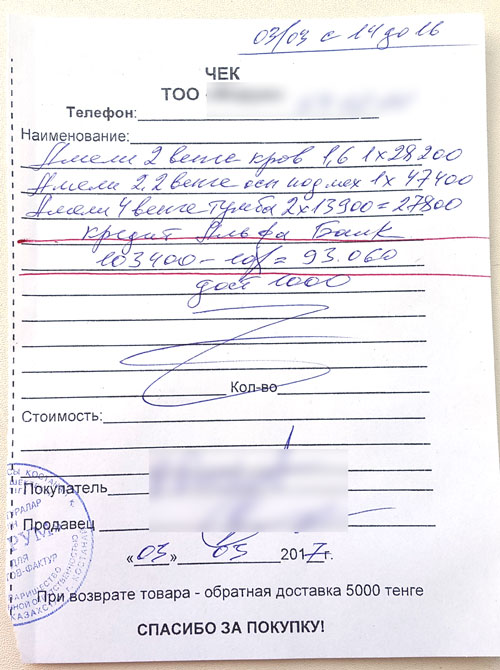

Итак, как всегда приводим наглядный пример. Покупаем мебель в рассрочку на 6 месяцев через услугу Альфа-Банк.

Ценник в магазине на кровать и две тумбочки в мебельном магазине:

кровать - 28200 тенге

подъемный механизм - 47400

тумба — 13900х2шт=27800

итого: 103400 тенге

Сообщаем продавцу, что хотели бы приобрести в рассрочку на 6 месяцев через предлагаемую услугу от Альфа-Банк.

Продавец выписывает вот такую квитанцию и отправляет в отделение банка для согласования.

Как мы видим, продавец указывает скидку в 10% и как раз это и есть тот интерес за который банк соглашается получать возврат суммы в течении 6 месяцев.

Ничего сложного и загадочного здесь нет, продавцы давно прибегают к услугам банка, что бы повысить объемы своих продаж, при этом свои цены формируют уже с учетом банковских услуг.

И тут возникает логичный вопрос, покупая за наличный расчет вправе я требовать скидку в 10%, за «неиспользованную рассрочку»?

Ответ: Не всегда и не все так просто.

На самом деле процесс ценообразования, сложный процесс маркетинговой стратегии продавца.

Например, цены на некоторые товары «Акция», значительно ниже чем обычно. Что в данном случае происходит? Ответов может быть несколько, об этом не сейчас, отметим лишь то, что некоторые товары продаются в ноль, то есть без накруток вообще. Именно поэтому сделать скидку невозможно и не любой товар Вам предложат с отсрочкой платежа.

Идем в банк

У банка есть свои требования и не факт, что «добро» будет получено. В разных банках они могут отличаться, но есть и общие признаки.

Кого любят банки?

Не должно возникнуть вопросов у клиентов с постоянным доходом, туда же входят и пенсионеры, с чистой кредитной историей, если Вы уже однажды доказали свою состоятельность и надежность.

Возникают вопросы если Вы предприниматель или имеете гражданство другой страны или однажды Вы имели просрочки платежей, даже в других банках.

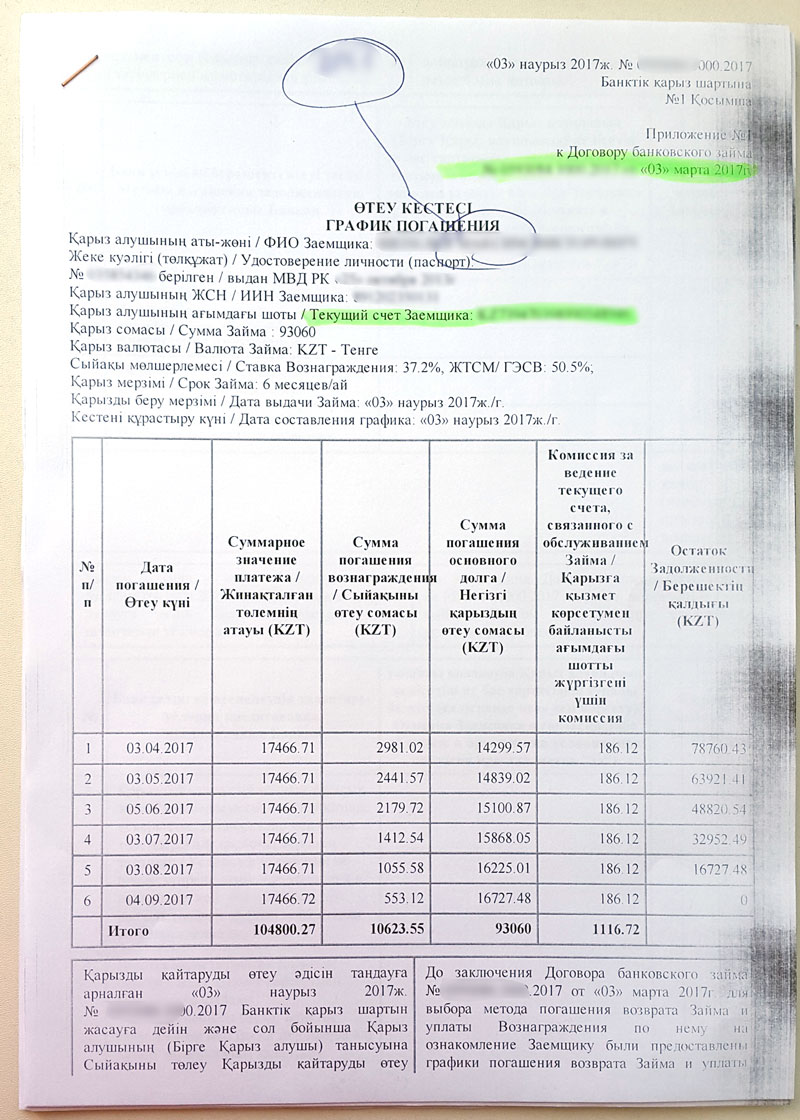

Нам одобряют заявку и выдают документ в котором мы видим следующие цифры:

Сумма займа — 93060 тенге

Срок займа — 6 месяцев

Ставка вознаграждения: 37,2%, ГЭСВ: 50,5%

ГЭСВ - это ставка вознаграждения по кредиту, которая учитывает все комиссии и расходы.

Не будем разбираться откуда берутся такие страшные проценты, для нас на самом деле важна реальная сумма, которую мы переплачиваем в денежном выражении, а она, как видим из таблицы составляет 10623,55 + 1116,72 = 11740,27 тенге.

Много это или мало решаете сами, мы лишь показали когда и за что надо платить

или можно экономить.